2021年全球阀门制造业市场现状及发展的新趋势分析 第四次工业革命将催化行业加速转型

全球阀门制造业发展历史、阀门制造业下游应用分布、全球阀门制造业市场规模

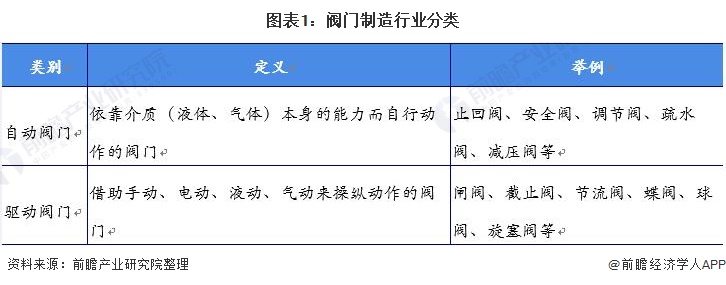

阀门是一种用于承受压力的管道元件,它是一种用来改变管路断面和介质流动方向、控制输送介质的压力、流量、温度的装置。具有导流、截流、调节、防止倒流、分流或溢流卸压等功能,大范围的应用于国民经济的各个主要领域,是能源、石化、冶金、电力等行业的重要装备,是机械与管线等固定资产中的关键设备之一。

全球范围内阀门的出现最早可追溯至我国春秋战国以及古埃及和古希腊文明时期,但世界普遍公认的阀门最早出现于古罗马时期,古罗马人为了农作物灌溉而开发了相当复杂的水系统,采用了旋塞阀和柱塞阀,并使用逆止阀防止水的逆流。文艺复兴时期,在艺术家和发明家达芬奇设计的沟渠、灌溉项目和其他大型水力系统项目中也存在阀门的使用。

二次世界大战后,由于许多国家战后重建的需要,同时因为各种特殊资料,包含聚合资料、光滑资料、不锈钢和钴基硬质合金的开展,陈旧的旋塞阀和蝶阀获得了新的使用,依据旋塞阀演化的球阀和隔膜阀得到迅速开展。截止阀、闸阀和其他阀门种类添加,质量进步。使得阀门制造业逐步变成机械工业的一个重要部门。

截至目前,伴随着工业与技术的发展,阀门早已渗透进了各行各业。从建筑业到电子工业,从石油化学工业到航天工业,阀门都在其中扮演着重要角色。

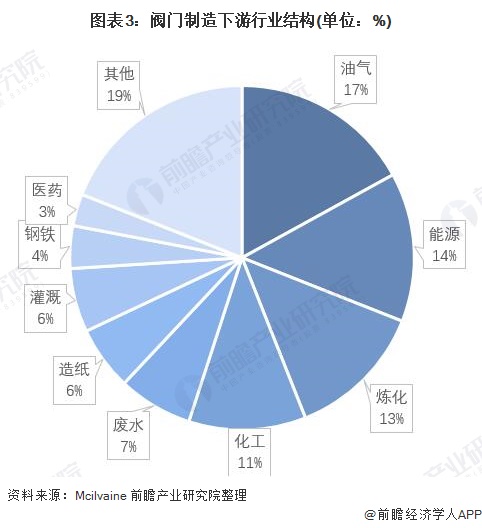

根据Mcilvaine发布的数据,阀门制造业下业包括了油气、能源、炼化工业、化工、废水、造纸、灌溉、钢铁、医药等多个行业。其中石油、天然气行业的阀门需求最大,在阀门制造下业占比中占到了17%,占比第二第三的行业分别为能源与炼化工业,占比分别是14%与13%。

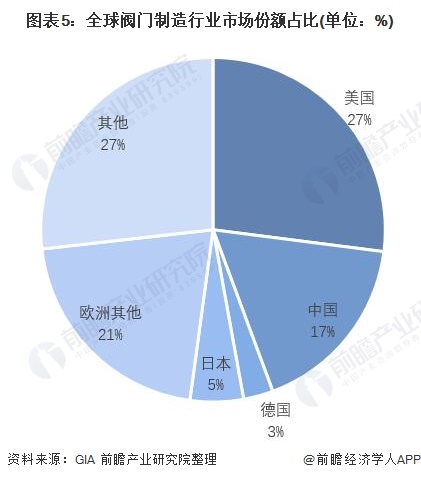

由于阀门制造业出现较早,在全球范围内整体市场的发展较为完备,因此近年来增速并不快,2015-2020年复合增速仅为3.9%。根据GIA的数据,2020年全球阀门制造业的市场规模为732亿美元。

国际阀门市场近年来十分活跃,竞争相当激烈。东亚和东南亚的阀门进出口增长迅速,北美和欧共体等发达国家间的市场贸易持续发展,德国、意大利、日本、中国等国家和地区的出口扩大,美国、英国、法国等国家进口的快速地增长,形成了国际阀门市场繁荣的支撑点。

由于世界经济进一步国际化,跨国公司不断推动国际阀门市场的发展,国际贸易地区化成为另一大特点。另外,由于成本上涨等因素,阀门主要生产国如意大利、日本、韩国等纷纷向发展中国家和地区进行产业转移,中国由此成为中低端阀门的主要生产国。

综合来看,目前全球阀门制造业正处于行业转型期,下游的广泛应用注定其在短期内不会被淘汰,而第四次工业革命带来的冲击,将催化阀门制造业的加速转型发展。

以上数据来源及分析请参考于前瞻产业研究院《中国阀门制造业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

本报告前瞻性、适时性地对阀门制造业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来阀门制造业发展轨迹及实践经验,对阀门制造行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2024:2024年中国奢侈品行业市场规模、竞争格局及发展前途分析

重磅!2024年中国及31省市智能终端行业政策汇总、解读及发展目标分析

重磅!2024年中国及31省市电解水制氢行业政策汇总、解读及发展目标分析

重磅!2024年中国及31省市视频会议系统行业政策汇总、解读及发展目标分析

【行业深度】2024年中国超导行业竞争格局及市场占有率分析 市场集中度较高

【干货】2024年中国LNG加气站行业产业链现状及市场之间的竞争格局分析 山东省企业分布最集中